Introduction

L’Union syndicale Solidaires est composée de fédérations et syndicats nationaux, et d’Unions locales et régionales avec actuellement autour de 110 000 adhérentes et adhérents. Elle est implantée dans les secteurs publics et privés.

Solidaires revendique des politiques publiques au service de l’égalité et de la justice sociale et écologique.

Les analyses et propositions formulées ci-après développent ces orientations dans le cadre du débat autour du projet de loi de finances 2025.

M. Bayrou, exactement comme les Premiers ministres qui l’ont précédé, se sont illustrés par une politique de l’offre au service des capitalistes. Au nom de cette politique, ils ont essentiellement permis aux grandes entreprises et aux contribuables les plus riches de s’enrichir au détriment du reste de la population, des droits des travailleurs et travailleuses, et des services publics qui font l’objet d’attaques incessantes.

Les travaux du PLF 2026 doivent tenir compte des aspirations de la population à la justice sociale et écologique, ce qui doit conduire à opérer une bifurcation radicale en matière de recettes et d’orientation des dépenses.

La dette, une épée de Damoclès, vraiment ?

De nombreux acteurs et commentateurs de la vie politique et économique sont intarissables sur une dette de l’État qui serait “insoutenable”, certains allant jusqu’à évoquer une prétendue “faillite”. Ce vocabulaire, destiné à effrayer le public et justifier la mise en œuvre de mesures austéritaires aussi injustes qu’impopulaires, repose sur une analogie erronée entre la dette des États et des acteurs privés.

Il existe en effet une particularité fondamentale de la dette des États. Lorsque la dette d’un État arrive à échéance, il contracte aussitôt une autre dette qui vient la remplacer, de telle sorte que ne pèse sur lui que la charge de l’intérêt de la dette. Ainsi, un État ne rembourse la plupart du temps que la charge de la dette, pas la dette elle-même.

De la même manière, ces mêmes acteurs s’inquiètent d’une dette publique qui aurait dépassé toute mesure. Outre le fait, comme on l’a indiqué, que le montant de la dette en lui-même n’a pas l’importance démesurée que l’on lui donne, la dette publique de l’État français n’est pas si élevée si l’on considère d’autres exemples dans l’espace et le temps.

Ainsi, aujourd’hui, la dette publique en 2024 s’élève à 104,9% du PIB. Cela peut sembler beaucoup, mais elle représentait 150% du PIB au début des années 1920. La dette publique du Japon représente quant à elle 236,7% du PIB du pays.

La charge de la dette a augmenté ces dernières années, reflétant des taux d’intérêt plus élevés. Elle représente un peu plus de 2% du PIB en 2024. C’est plus qu’en Allemagne, mais bien moins que dans les années 1990 en France ou bien aujourd’hui en Belgique, en Pologne, ou encore en Italie.

Les pourfendeurs de la dette publique omettent également souvent de préciser que la dette privée en France en 2024 s’élevait à 136,6 % du PIB. On peut pourtant difficilement parler de faillite généralisée des ménages et des entreprises.

Le lieu commun enfin de la “dette pesant sur les générations futures” est un leurre. Pour une raison évidente, d’abord : un titre de dette a une échéance moyenne à 8 ans. Pour une raison qui tient à l’intérêt de la dette ensuite : une dette peut être une dépense d’investissement. La construction d’infrastructures, comme des écoles, des hôpitaux, la création et le renforcement de services publics efficaces coûte cher, et peut être financée en partie par la dette. Sa valeur d’usage se révélera bien supérieure au coût initial, et profitera aux générations futures.

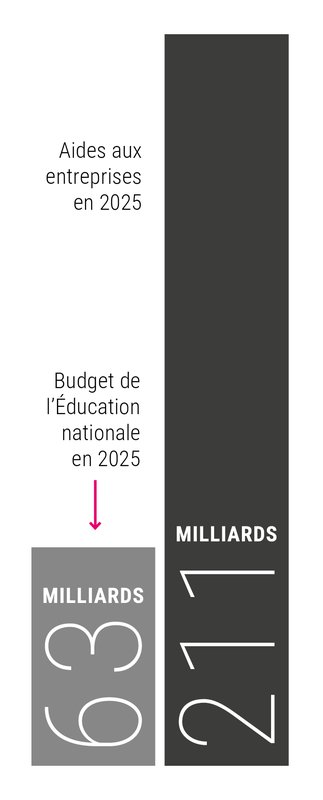

En revanche, lorsque la dette repose sur les largesses accordées au patronat (à hauteur de 211 milliards d’euros en 2024), elle pose effectivement problème, car elle revient à faire peser sur la collectivité la recherche de profit des entreprises et des plus fortunés.

1 | Fiscalité : redonner une marge d’action aux pouvoirs publics

La fiscalité est un élément central d’une politique d’égalité, par les recettes qu’elle permet de mettre au service de la collectivité et son effet correcteur des inégalités.

Recettes fiscales d’État

Impôt sur les sociétés (IS)

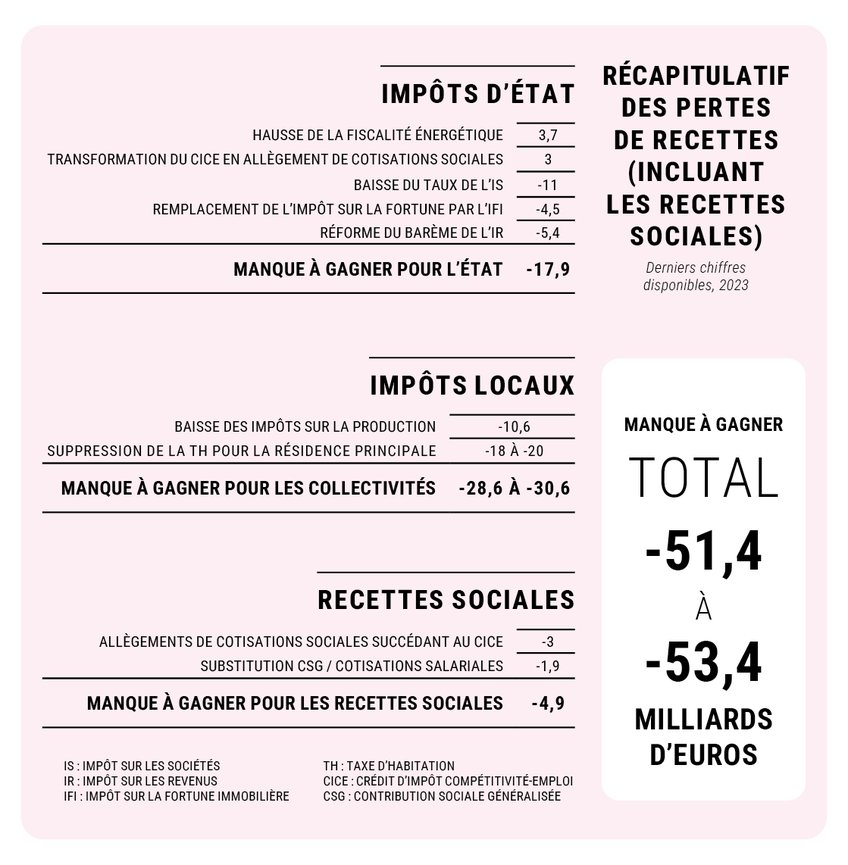

La baisse du taux de l’IS a été progressive. Le manque à gagner s’est donc progressivement creusé pour atteindre 11 milliards d’euros en 2022 selon le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2022.

De son côté, la transformation du CICE en allègement de cotisation sociale n’est budgétairement pas neutre : en 2019, date de mise en œuvre de l’allégement de cotisation, les entreprises ont bénéficié à la fois du remboursement du CICE sur les salaires de 2018 (et d’années antérieures) et des allégements de charges sur les salaires de 2019. Le déficit public a ainsi été majoré d’environ 20 milliards d’euros.

En régime permanent, il ne reste que le surcoût des allégements de cotisations par rapport au CICE, soit environ 3 milliards d’euros (selon Fipéco).

Impôt de solidarité sur la fortune (ISF)

La loi de finances initiale pour 2018 a supprimé l’ISF et a créé l’IFI dont les caractéristiques sont les mêmes que celles de l’ISF (même barème, même abattement sur la résidence principale, réduction possible pour dons) à une exception majeure près : son assiette est limitée aux biens immobiliers non professionnels. Les titres financiers et les biens mobiliers (y compris yachts, voitures de luxe, etc) ne sont plus imposés.

L’ISF a été payé par 358 000 foyers fiscaux et a rapporté 5,1 milliards d’euros en 2017. L’IFI a été payé par 139 000 foyers et a rapporté 2,1 milliards d’euros en 2019. Le coût de la réforme est d’environ 3,8 milliards d’euros lors de la mise en œuvre de la réforme.

Le manque à gagner budgétaire s’est toutefois accru : France stratégie estimait ainsi qu’en 2022, s’il avait été maintenu, l’ISF aurait rapporté 4,5 milliards d’euros de plus que l’IFI (effet du plafonnement compris).

Prélèvement forfaitaire unique (PFU)

En 2017, les revenus financiers étaient soumis au barème de l’impôt sur le revenu, après un abattement de 40 % s’agissant des dividendes, qui permettait de tenir compte de l’imposition préalable des dividendes à l’impôt sur les bénéfices des sociétés (IS).

En application de la loi de finances initiale pour 2018, les revenus financiers (de toutes sortes, plus-values comprises) font désormais l’objet d’un prélèvement forfaitaire unique (PFU) de 30 % qui recouvre les prélèvements sociaux au taux de 17,2 % et une imposition forfaitaire de 12,8 % au titre de l’impôt sur le revenu (les ménages peuvent choisir l’imposition au barème si elle est plus avantageuse). Le coût budgétaire de cette réforme a été estimé à environ 1,5 milliard d’euros dans le projet de loi de finances pour 2018. Il a été réestimé à 1,8 milliard d’euros dans le PLF 2022 (rapport économique social et financier).

Impôt sur le revenu (IR)

À la suite du mouvement des gilets jaunes, une réforme du barème de l’Impôt sur le revenu a permis une moindre taxation de la première tranche marginale d’imposition, mais cette réforme n’a pas été compensée par une taxation plus importante des tranches supérieures, ce qui a coûté 5,4 milliards d’euros de recettes non perçues.

Fiscalité carbone, TICPE

Depuis 2014, la taxe intérieure de consommation des produits énergétiques (TICPE) comprend une « composante carbone » (ou « taxe carbone ») exprimée en euros par tonne de CO² émise du fait de la combustion de ces combustibles. Elle s’élevait à 30,50 € en 2017. La loi de finances pour 2018 a programmé une augmentation progressive de cette composante carbone, année par année, jusqu’à un niveau de 86,20 € par tonne de CO² en 2022, ce qui aurait conduit la TICPE à 78,23 centimes par litre de gazole et 77,80 centimes par litre d’essence. Le mouvement des gilets jaunes a eu pour effet de stopper la hausse, mais la première hausse de 2018 (PLF 2018) non remise en cause a rapporté 3,7 milliards d’euros de plus par an dès 2018.

Les subventions aux entreprises et réductions d’impôts

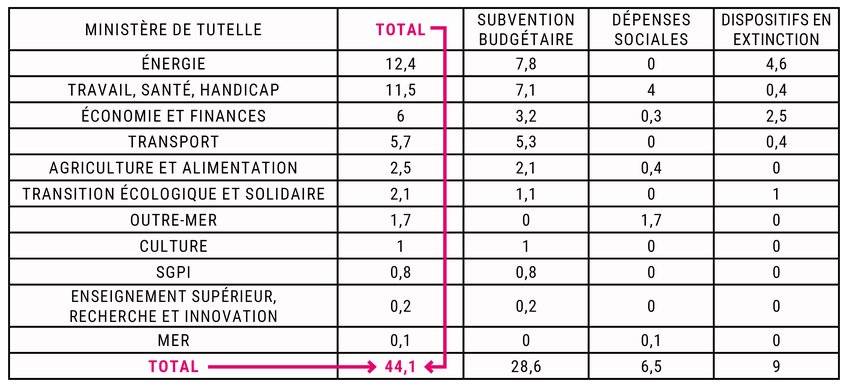

Le rapport de la commission d’enquête sur l’utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants publié le 1er juillet 2025 apporte nombre d’éclairages utiles sur la politique de l’offre mise en œuvre par les gouvernements successifs. Le rapport fait l’estimation de 211 milliards d’euros de dépenses publiques à destination des grandes entreprises (de plus de mille salarié·es).

En particulier, le rapport relève que les dépenses fiscales en faveur des entreprises s’élèvent à plus de 43 milliards d’euros en 2022 (en tenant compte du CICE).

De même, les subventions aux entreprises représentent directement 44 milliards d’euros.

Ainsi, sans même prendre en compte les dépenses des autres acteurs publics, notamment l’important soutien des collectivités locales à l’immobilier d’entreprise, les lois de finances exonèrent et subventionnent les entreprises pour pour un ordre de grandeur qui excède le premier budget ministériel, celui de l’Éducation nationale.

Source : Commission d'enquête, d'après les données de l'IGF

Recettes fiscales locales

Impôts de production

La loi de finances pour 2021 a divisé par deux les taux de la CVAE, abaissé le plafond commun à la CVAE et à la CFE de 3 à 2 % de la valeur ajoutée et réduit de moitié les impôts fonciers des établissements industriels (taxes foncières et CFE). Le coût de cette mesure s’élève à 10,6 milliards d’euros en 2022, 14 milliards en estimation plus haute d’après Solidaires finances publiques.

Taxe d’habitation (TH)

La suppression de la TH sur résidence principale aura coûté entre 18 et 20 milliards d’euros.

La baisse des recettes : un impact marginal sur l’activité économique et désastreux sur le plan des inégalités

L’injustice fiscale comme cap des politiques fiscales

Le coût pour les finances publiques de cette réforme globale imposée par Emmanuel Macron et son gouvernement en 2017 représente une baisse d’impôt ciblée principalement sur les grandes entreprises et les personnes riches.

En effet, les plus riches, déjà imposables à l’impôt sur le revenu (IR) dans les plus hautes tranches du barème progressif, étaient également souvent redevables de l’ISF. Ce sont eux qui ont bénéficié de cette baisse d’impôt. Le 4e rapport du Comité d’évaluation des réformes de la fiscalité du capital de France stratégie précise ainsi que, « en 2021, par rapport à 2020, on constate une forte poussée des revenus mobiliers taxables au PFU, après deux années de relative stabilité. Les dividendes augmentent de 10 milliards d’euros, de 23,5 à 33,5 milliards d’euros, soit une hausse de 42 %. Les plus-values mobilières de droit commun croissent de 8 milliards environ, de 11,4 à 19,3 milliards d’euros (+ 70 %) ».

Le 4e rapport de France stratégie confirme les 3 précédents. Il pointe la concentration des revenus financiers : « En ce qui concerne les dividendes, 1 % des foyers fiscaux (400 000 foyers sur 40 millions en 2021) concentrent 96 % des montants totaux déclarés. 62 % des dividendes sont déclarés par 0,1 % des foyers fiscaux (soit 40 000 foyers) et 33 % par 0,01 % des foyers fiscaux (4 000 foyers). Ces proportions sont stables depuis 2018, et supérieures de 5 à 10 points aux niveaux constatés sur les années 2008-2017. La concentration des plus-values mobilières, beaucoup plus élevée que celle des dividendes, est également stable en 2021 par rapport à l’année précédente. 70 % des montants de plus-values mobilières de droit commun sont déclarés par 0,01 % des foyers fiscaux (4 000 foyers) ».

S’il est difficile d’évaluer précisément le manque à gagner procédant de l’instauration du PFU, on peut cependant avancer sans peine qu’il aura coûté au moins 2 milliards d’euros aux finances publiques (soit le manque à gagner estimé a minima lors de la réforme de 2017). Ces près de 2 milliards de pertes estimés en 2017 (sans doute plus vu la croissance des dividendes distribués), sont eux aussi très concentrés sur les plus aisés et viennent s’ajouter aux 4,5 milliards d’euros de pertes dues à la transformation de l’ISF en IFI.

En résumé

La baisse d’impôt des deux quinquennats a boosté le revenu disponible et le patrimoine des plus riches, qui ont pu ainsi augmenter leurs placements, lesquels ont dégagé des revenus d’autant plus importants que les entreprises ont également bénéficié de baisses d’impôt. Celles-ci se sont traduites par une hausse de leurs profits, et par conséquent d’une hausse des distributions de dividendes. La baisse des impôts des entreprises leur aura permis de distribuer davantage de dividendes, très concentrés sur les plus riches, lesquels ont bénéficié de deux baisses d’impôt : celle sur les revenus (avec le PFU) et celle consistant à ne plus imposer la valeur de leurs titres puisque l’ISF a disparu en tant que tel. Cette réforme était censée favoriser l’activité économique. Mais les effets économiques proprement dits identifiés par France stratégie sont bien faibles :

- pas d’impact du PFU sur l’investissement et les salaires, dans les entreprises les plus exposées au PFU ;

- aucun impact ni sur l’investissement ni sur les salaires parmi les entreprises possédées davantage par des personnes physiques suite à l’instauration du PFU ;

- impact nul de la réforme 2018 de l’ISF sur l’investissement des entreprises ;

- aucun effet de la suppression de l’ISF ni sur l’âge moyen des dirigeants ni sur la probabilité qu’un changement de dirigeant soit annoncé dans l’entreprise ;

- pas de remontée de la probabilité d’être actionnaire de référence dans les quatre années suivant la vente des actions, ce qui infirme l’hypothèse d’un réinvestissement au sein d’une société ;

- pas de réinvestissement dans les sociétés âgées de moins de cinq ans ;

- pas de différence significative dans les réinvestissements dans les 2 ans suivant la réalisation d’une grosse plus-value mobilière, entre la période antérieure aux réformes et la période postérieure ;

- aucune modification du comportement de réinvestissement des plus-values financières ;

- impossibilité de conclure à un lien entre le surcroît de dividendes et le réinvestissement.

Coûteuse, injuste, inefficace, la réforme de la fiscalité du capital de 2017 doit d’autant plus urgemment être remise en cause qu’il faut relever le défi d’une bifurcation sociale et écologique.

Les positions et revendications de Solidaires

Maintenir le niveau des dépenses publiques et annulation des gels de crédits

La compression et la baisse des dépenses publiques, déjà à l’œuvre, risque d’entraver l’activité économique et d’accroître les inégalités sans effet majeur sur la dette publique. Si une autre approche de la dette et de la politique monétaire est nécessaire pour contribuer à une véritable prise en charge des besoins sociaux et écologiques, nous nous situerons ici dans le cadre actuel.

Une baisse des dépenses publiques aurait des conséquences dramatiques pour les services publics, la cohésion sociale et la transition écologique et alimenterait l’extrême-droite dont les électeurs déplorent tout à la fois les injustices fiscales et le repli des services publics.

Au-delà, une baisse des moyens alloués à l’action publique réduit le périmètre de celle-ci et fait le lit de privatisations. Celles-ci présentent le risque d’offrir des prestations plus onéreuses, puisqu’il faut ajouter au coût de fonctionnement le bénéfice que l’entité privée voudra dégager (ce que les économistes appellent le « coût du capital », à savoir la rémunération que l’entreprise verse à ceux qui la financent, prêteurs et actionnaires). Si les tenants des privatisations prétendent que les entreprises privées sont souvent plus compétitives, car la productivité des facteurs de production, travail et capital, y est plus élevée, la réalité économique est autre. Les oligopoles ne créent pas les conditions d’une concurrence qui n’a rien de libre et de non faussée. Enfin, fondamentalement, la privatisation est un transfert de la propriété publique (le patrimoine de toutes et tous) à des intérêts privés. C’est donc un changement de philosophie dans lequel l’intérêt général s’efface au profit des intérêts particuliers.

L’Union syndicale Solidaires s’oppose à toute baisse des dépenses publiques et revendique l’annulation des gels décidés par le précédent gouvernement.

Une inflation du budget de l’État due en partie… au manque de fonctionnaires

L’une des conséquences paradoxales des suppressions de postes massives portées par les gouvernements successifs est l’augmentation des sommes consacrées à financer leur retraite.

La retraite des fonctionnaires d’État ne relève en effet pas de cotisations au régime général : l’État provisionne les sommes qui seront versées sous formes de pensions par le Service des retraites de l’État (SRE) aux fonctionnaires en retraite.

Le non-remplacement des fonctionnaires a pour conséquence une augmentation importante de la cotisation que l’État doit ajouter au salaire brut des fonctionnaires d’État.

L’institut des politiques publiques, dans une étude de 2025 (Retraites des fonctionnaires d’État : faut-il changer la convention comptable ?, 30 juin 2025), a ainsi pu déterminer que la surcotisation liée au manque de fonctionnaires conduit à une surdépense de 25,8 milliards d’euros. En intégrant cette donnée du reste des agrégats budgétaires, il apparaît alors que les budgets ministériels sont parfois largement surévalués. L’étude mentionne ainsi que le budget de l’Éducation nationale (le plus gros employeur de fonctionnaires d’État) n’est en 2023 pas de 81,3 milliards d’euros mais de 70,7 milliards d’euros, ce qui conduit à relativiser «l’effort» budgétaire que prétendent mettre en œuvre les gouvernements de ces dernières années.

Pour Solidaires, deux mesures doivent être prises rapidement :

- Instaurer une véritable transparence au regard de cette surcotisation, mettant en évidence le coût du non-remplacement de fonctionnaires

- Le recrutement de fonctionnaires d’État qui permettrait de lisser cette cotisation en renforçant les services publics.

Recettes : clarifier, améliorer le consentement à l’impôt

Il faut dégager des recettes et réduire les inégalités (deux objectifs fondamentaux de la fiscalité) en revoyant la fiscalité des agents économiques les plus dotés, qu’il s’agisse des particuliers ou des entreprises.

Mesures pour les particuliers

Demander le retour d’un impôt sur la fortune ne signifie pas demander le retour à l’identique de l’ex-ISF imparfait en raison de l’existence de niches fiscales profitant aux plus gros contribuables.

Deux stratégies se sont ainsi développées pour réduire l’ex ISF, voire y échapper :

- le pacte d’actionnaires dit « Dutreil », qui exonérait 75 % de la valeur des actions détenues dans un tel « pacte »,

- la création de holdings familiales, vers lesquelles « remontent » des dividendes versés entre les sociétés détenues par la holding, laquelle est détenue par un petit nombre de personnes. Les revenus qui y sont logés ne sont en effet pas considérées comme des revenus « personnels » mais des revenus de sociétés et échappaient à l’ISF de la même manière qu’ils échappent à l’imposition des revenus tant qu’ils ne sont pas distribués aux quelques actionnaires desdites holdings.

L’évasion fiscale est évidemment l’autre raison pour laquelle l’ex-ISF était finalement peu rentable.

REFONDRE LE BARÈME DE L'IMPÔT SUR LE REVENU

Le barème doit être plus progressif pour améliorer le consentement à l’impôt, et faire davantage contribuer en fonction du revenu disponible des ménages.

ISF ASSIS SUR L'ENSEMBLE DES ACTIFS ET À L'ASSIETTE ÉLARGIE

Un impôt sur la fortune doit être assis sur l’ensemble des actifs d’un·e contribuable : immobiliers, mobiliers et financiers, il devrait par ailleurs disposer d’une assiette élargie et d’un barème davantage progressif (y compris si les taux sont bas : un barème allant de 0,5 à 1 % sur une assiette élargie sera plus rentable que l’ancien ISF), avec un abattement sur la résidence principale exprimé en montant afin de donner une meilleure visibilité et davantage de progressivité.

PLAFONNER LE « PACTE DUTREUIL »

Une autre mesure pourrait être de plafonner l’économie d’impôt permis par le « pacte d’actionnaire » dit « pacte Dutreil », de sorte que seules les entreprises de taille moyenne en bénéficie et que les plus riches ne puissent échapper à l’impôt. Ce plafonnement s’appliquerait également aux droits de donation et de succession. Enfin, il faut également imposer la valeur des titres détenus dans les holdings de type « holdings familiales » à cet ISF rénové (et, à terme, à l’impôt sur la fortune européen).

Taxer les plus riches passe également par une meilleure imposition des « holdings » de type « holdings familiales ». Les versements de dividendes entre groupes remontent fréquemment dans une holding qui détient les participations, donc le contrôle, des sociétés du groupe, s’effectue sans pratiquement ne payer d’impôt. Fréquemment, la holding est détenue par un petit nombre de personnes, issues notamment de la même famille. Pour autant, la holding sera considérée comme un patrimoine professionnel, de sorte que ses dirigeants échappaient à l’ancien impôt de solidarité sur la fortune. Un impôt sur la fortune intelligent doit élargir son assiette aux titres détenus dans ces holdings.

Limiter l’accumulation du patrimoine par l’héritage

L’accumulation des richesses provient également de l’héritage. Selon le Conseil d’analyse économique (CAE), « depuis une trentaine d’années », la société sans héritage de la seconde partie du XXe siècle « disparaît à grande vitesse » en France. Selon le CAE, « L’héritage est de retour ». Alors que le patrimoine représentait 300 % du revenu national en 1970, il en représente aujourd’hui 600 %. Pire, la part de la fortune héritée représente désormais 60 % du patrimoine total, contre 35 % en moyenne il y a 50 ans. Enfin, la somme des transmissions représentait moins de 5 % du revenu national en 1950 mais dépasse aujourd’hui les 15 %.

En France, les 1 % les plus fortunés pèsent plus de 25 % du patrimoine total, contre 15 % en 1985. Au cours de leur vie, 50 % des Français auront hérité de moins de 70 000 € de patrimoine, alors que 10 % des Français hériteront de plus de 500 000 euros. Les 1 % d’héritiers les mieux lotis d’une génération recevront même 4,2 millions d’euros en moyenne et les 0,1 % environ 13 millions d’euros. Le CAE précise que « L’héritage moyen du top 0,1 % représente donc environ 180 fois l’héritage médian », tandis que les 1 % d’héritiers les mieux lotis peuvent désormais obtenir, par une simple vie de rentier, un niveau de vie supérieur à celui obtenu par les 1 % des «travailleurs» les mieux rémunérés.

La réforme de 2017 aggrave la tendance à l’hyper concentration des richesses

MIEUX TAXER L'HÉRITAGE DES GROS PATRIMOINES

Il faut donc repenser la fiscalité de la donation et de la succession, de telle sorte que les plus gros patrimoines soient davantage imposés et que l’accumulation des richesses soit stoppée. Dans ce cadre, il faut également revoir les incitations en faveur de la transmission d’entreprises (de type « Dutreil ») par exemple : plafonner l’économie d’impôt qu’elles procurent permettrait d’exonérer les transmissions de PME mais de mettre à contribution les transmissions de groupes, y compris de groupes familiaux.

Imposer tous les superprofits

Les superprofits ne procèdent pas d’une stratégie de développement des groupes qui les réalisent, ils alimentent l’inflation qui pèse sur le revenu des ménages. Ils permettent des versements records de dividendes qui nourrissent les inégalités et ils accroissent la domination des grands groupes sur l’économie mondiale. L’Union européenne a certes mis en place un mécanisme de prélèvement, mais il ne concerne que les énergéticiens. Certains secteurs, comme les banques et le luxe notamment, y échappent donc.

INSTAURER UNE TAXE SUR LES "SUPERPROFITS" DE TOUS LES SECTEURS

Une véritable taxe sur les superprofits de l’ensemble des secteurs, telle que proposée par l’Alliance écologique et sociale (AES) dont Solidaires est membre, aurait pu rapporter 10 à 20 milliards d’euros en 2022 et autant en 2023.

SUPPRIMER LE PLAFOND FORFAITAIRE UNIQUE

Le prélèvement forfaitaire unique (PFU), surnommé parfois flat tax, est un moyen d’échapper à la progressivité de l’impôt. Pour dégager des recettes mais également respecter le principe d’égalité devant l’impôt, l’ensemble des revenus financiers (dividendes, obligations, plus-values sur cession de titres) doivent être imposés au barème progressif de l’impôt sur le revenu. Un mécanisme d’incitation à l’épargne longue (abattement en fonction de la durée de détention par exemple) pourrait être instauré.

Fiscalité des entreprises

STOPPER LA BAISSE DES IMPÔTS DITS "DE PRODUCTION"

La baisse de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la cotisation foncière des entreprises (CFE) déséquilibre le financement des collectivités locales (lesquelles dépendent de plus en plus de l’État) au détriment des particuliers.

Les enseignements tirés de la baisse de 50 % de la CVAE (qui dispose d’un barème progressif) intervenue en 2021 sont parlants. Ils préfigurent ceux que le bilan de la suppression totale de la CVAE livrera : moins de 10 000 entreprises, les plus grandes, ont capté 66 % des gains de cette baisse (source : Assemblée nationale, compte rendu de la séance du 14 novembre 2020). Il est donc possible de stopper la baisse et de supprimer le projet de suppression de la CVAE et d’engager un débat sur les impôts locaux des entreprises.

Pour tous les impôts, engager une revue des niches fiscales et sociales

REVUE DES NICHES FISCALES ET SOCIALES

Une revue des niches fiscales aurait pour objectif de supprimer les dispositifs dont le rapport « coût / efficacité / effets pervers » est défavorable et éventuellement de maintenir ou de réformer les dispositifs justes et efficaces. Pour les « niches » qui seraient maintenues, les conditions et une limitation dans les temps doivent être clairement définies.

Une meilleure information annuelle du Parlement est indispensable : elle doit comporter l’ensemble des dispositifs, « déclassés » ou non, rappeler la méthode d’évaluation et livrer les éléments d’analyse procédant de la « revue ». Une clarification du périmètre des « niches » est nécessaire, notamment concernant certains dispositifs (l’abattement de 10 % sur les revenus des retraités ou certaines demi-parts additionnelles obéissent à une logique différente des réductions et crédits d’impôt). Par ailleurs, un renforcement des contrôles est indispensable, tant par la Direction générale des finances publiques s’agissant des « niches fiscales » que par les URSSAF s’agissant des « niches sociales ».

Une telle « revue des niches » dégagerait des recettes publiques, elle rétablirait également une meilleure progressivité de l’impôt sur le revenu et contribuerait là aussi à rééquilibrer les taux réels d’imposition des grands groupes par rapport à celui des PME.

Clarifier le financement de la Sécurité sociale et des collectivités territoriales

Mettre en œuvre les mesures précédentes redonne du souffle aux budgets de la Sécurité sociale et des collectivités territoriales qui dépendront dans ce dernier cas moins de la TVA.

Évasion fiscale et sociale

COMBATTRE RÉSOLUMENT L'ÉVASION FISCALE

Solidaires Finances Publiques estime le montant de la fraude et évasion fiscales à 80 à 100 milliards d’euros de perte par an pour le budget de l’État. Elle pèse lourdement sur les finances publiques et le budget de l’État affaiblissant ainsi les services publics et la lutte contre les inégalités et la pauvreté. Cette fraude renforce également le sentiment d’impunité.

Au vu des montants en jeu, cette mission doit être prioritaire pour dégager les ressources nécessaires.

Dresser le bilan des mesures prises

Les gouvernements successifs ont pris des mesures en réaction aux affaires. Tous les ont vantées, jusqu’à prétendre battre des records en matière de contrôle fiscal, sans qu’un véritable bilan ne soit dressé. Si certaines mesures sont intéressantes (la création du Service d’enquêtes judiciaires des finances par exemple), d’autres semblent bien moins appliquées (le renforcement des sanctions : pour appliquer des sanctions, il faut avoir les moyens de détecter et de combattre la fraude) tandis que certaines éloignent le contrôle fiscal de sa raison d’être : une mission qui sert l’intérêt général en étant la contre-partie du système déclaratif. Il en va ainsi des dispositions de la loi « Essoc » comme la garantie fiscale. Un bilan exhaustif mérite d’être dressé.

Renforcer l’ensemble des moyens des services engagés dans la lutte contre la délinquance financière

Au sein de l’administration fiscale, plus de 3.000 emplois ont été supprimés dans les services de contrôle depuis le milieu des années 2000. Et ce, alors que l’évitement de l’impôt s’est complexifié et sophistiqué et que le nombre d’entreprises redevables de la TVA et de l’impôt sur les sociétés s’est fortement accru. Un véritable plan de recrutement, assorti d’une formation de haut niveau, doit être mis en œuvre. Les pouvoirs publics estiment que l’intelligence artificielle pallie au manque d’effectifs. Or, en 2022, celle-ci représentait un peu plus de la moitié des contrôles fiscaux mais seulement 13 % des résultats financiers (le décalage entre la proportion du nombre de contrôles et les résultats financiers étant vérifié sur plusieurs années antérieures).

Améliorer l’utilisation de l’IA est certes nécessaire, mais il est indispensable de renforcer les moyens humains des services engagés dans la lutte contre l’évasion fiscale.

Pour un véritable statut des lanceurs d’alerte

La révélation des affaires de fraude fiscale a mis en lumière l’utilité des lanceurs d’alerte. En France, des avancées ont été enregistrées avec la loi « Sapin 2 », qui a chargé le Défenseur des Droits de suivre l’orientation et la protection des lanceurs d’alerte. Mais ce dernier estime que la France est «au milieu du gué» et prône une «protection effective à ceux qui prennent des risques pour dénoncer des atteintes à l’intérêt général ». Fin 2021 et début 2022, les discussions sur la proposition de loi visant à améliorer la protection des lanceurs d’alerte et la proposition de loi organique visant à renforcer le rôle du Défenseur des droits en matière de signalement d’alerte ont été rudes, les tentations de la vider de son contenu étant vives. Si, le 1er février 2022, l’accord trouvé entre députés et sénateurs a été salué par la Maison des Lanceurs d’alerte, l’objectif demeure de mieux informer et protéger les lanceurs d’alerte et celles et ceux qui pourraient l’être à l’avenir.

Mesures déjà en débat

RELEVER LE PFU

Les rapports de France stratégie ont démontré que l’instauration du PFU, couplée à la transformation de l’ISF en IFI, avait boosté la distribution de dividendes et que celle-ci était plus concentrée qu’auparavant sur les plus riches.

L’idéal serait d’imposer les revenus financiers de toutes sortes au barème progressif de l’impôt sur le revenu en incitant l’investissement sur le log terme par un mécanisme d’abattement en fonction de la durée de détention d’un titre financier applicable également aux plus-values sur cessions de titre (avec le PFU, la plus-value issue de la spéculation est imposée au même taux qu’une plus-value de long terme, c’est anti-économique).

Une proposition de relever le taux du PFU à 35 % avait été votée par l’Assemblée nationale à l’automne 2022. Si cela reste loin de notre position, cela constituerait un premier (petit) pas intéressant. Ce relèvement correspondait à une hausse de 16,67 % du PFU mais, compte tenu du taux de l’IR (12,8 %), un relèvement de 12,8 à 17,8 % correspond à une hausse de 39 %. En 2024, le rendement du PFU au titre de l’impôt sur le revenu est estimé à 6,8 milliards d’euros. Le relever à 17,8 % dégagerait 2,65 milliards d’euros.

TAXER LE RACHAT D'ACTIONS POUR LE RENDRE MARGINAL

Entre 2017 et 2023, les rachats d’actions ont représenté 115,3 milliards d’euros, soit 32,5 % des 354,7 milliards d’euros de dividendes versés. La part des rachats dans le montant total des sommes distribuées par les entreprises du CAC 40 a ainsi presque doublé en sept ans, passant de 8 % en 2017 à 45 % en 2023, et le montant annuel des rachats a par ailleurs été multiplié par 2,5 sur cette période. Le rachat d’action est financé par la trésorerie de l’entreprise en lieu et place de la réalisation d’investissements productifs. Il gonfle artificiellement le montant nominal des actions restantes.

Consensus possible sur l’instauration d’une telle taxe mais sous quelles modalités ? Une proposition de loi d’avril 2024 propose d’instaurer en France une taxe sur les rachats d’actions, seules les entreprises cotées en Bourse dont le chiffre d’affaires excéderait 1 milliard d’euros seraient concernées par cette taxe au taux de 1 %. Appliquée en 2023, cette taxe aurait rapporté au plus 300 millions d’euros. Il est possible de faire davantage pour en finir avec cette pratique : un rendement inférieur à un milliard d’euros serait jugé comme « symbolique ».

2 | Bifurcation écologique

La bifurcation écologique doit constituer une priorité dans l’élaboration du budget de l’État. Selon le Réseau Action Climat, “les coupes budgétaires pour la transition écologique en 2024 ont eu des impacts directs sur les émissions de gaz à effet de serre avec un ralentissement de leur baisse”. De nouveau, les dizaines de milliards d’économies recherchées, sans agir sur les recettes, risquent de freiner les investissements indispensables en matière d’environnement.

Les principes

L’écologie ne doit pas être une variable d’ajustement dans un budget d’austérité.

- Pour limiter le réchauffement à 2° d’ici 2050, l’effort budgétaire annuel de l’État français devrait être rehaussé de 36 milliards d’euros. Les investissements publics et privés nécessaires pour atteindre cet objectif de 2° représenteraient 2,3 % du PIB de la France.

- Un tel effort budgétaire est bien en-deçà du coût de l’inaction face au changement climatique. Selon la Banque centrale européenne, le coût de l’inaction entraînerait une perte de 10 % du PIB annuel à l’horizon 2100, contre seulement 2 % dans le cas d’un scénario de transition écologique.

Fiscalité

- Une véritable fiscalité écologique doit être fondée sur le principe du pollueur-payeur, réduire les inégalités, financer l’action publique à la hauteur des besoins sociaux. Pour être légitime, elle doit comporter le moins d’exonération possible. Nous exigeons donc la suppression des dépenses fiscales (niches fiscales) relatives à la fiscalité énergétique et défavorables à l’environnement (13,6 milliards d’euros selon la Cour des comptes).

- Ces dépenses fiscales concernent prioritairement les exonérations de TICPE (Taxe intérieure de consommation sur les produits énergétiques) dont bénéficient les secteurs polluants.

- Imposer des clauses écologiques (éco-conditionnalités) dans les réglementations des marchés publics et des aides publiques (au moins 211 milliards d’aides publiques versées aux entreprises publiques actuellement sans conditionnalités).

Revendications et financement des actions nécessaires

- Augmenter le Fonds vert, qui finance la transition écologique des collectivités territoriales notamment par le biais de la rénovation thermique des bâtiments publics (amputé de 54 % de ses financements dans le budget 2025, alors qu’il était prévu pour monter en puissance d’année en année).

- Mener une politique de l’habitat visant la réhabilitation des logements anciens, permettant des économies d’énergie. Rénover 1 million de passoires thermiques coûterait ainsi 10 milliards d’euros.

- Financer des transports écologiques de passager·es et de marchandises, par un programme de réduction du transport routier, de report modal des marchandises de la route vers le rail et de développement du fluvial, en évitant de créer de nouvelles infrastructures. Le secteur du transport est le principal émetteur de gaz à effet de serre (GES) en France, représentant 1/3 des émissions. Ce secteur est également très efficace en termes d’émission évitée par euro investi. L’investissement public nécessaire à la décarbonation du transport est estimé à 13 milliards d’euros par an. Or le gouvernement soutient 200 projets routiers en cours, pour un coût cumulé compris en 13 et 20 milliards d’euros d’argent public.

- Transformer l’agriculture vers un modèle agro-écologique nécessiterait un financement public de 4,7 milliards d’euros par an.

- Les nouvelles missions induites par le dérèglement climatique doivent conduire à augmenter le financement de l’Office national des forêts (ONF), comme le demande la Cour des comptes (rapport du 19 septembre 2024), et à rediriger les subventions faites à des chantiers de coupe (97,5 millions d’euros) vers l’embauche et les missions favorables à l’environnement.

- Augmenter les moyens des agences comme l’Ademe, l’Office français de la biodiversité et l’Agence bio au lieu d’agiter le chiffon rouge de leur suppression pour satisfaire les franges les plus réactionnaires de l’opinion publique.

- Supprimer le Crédit Impôt Recherche (CIR), première niche fiscale du pays (6 milliards d’euros par an), dont l’inefficacité est notoire. Financer au contraire la recherche publique avec des financements pérennes plutôt que des appels d’offres.

Interpellez vos député·es : parce que c’est notre budgeeet !

Ces prochains jours s’annoncent décisifs pour que les député·es écoutent enfin les aspirations populaires et votent un budget plus juste en faisant contribuer ceux qui aujourd’hui échappent largement à l’impôt : les ultras-riches.

Le budget 2026 ne doit pas être un budget d’austérité. La France connaît un taux de pauvreté qui n’a jamais été aussi haut depuis 30 ans. Pendant que le pouvoir d’achat des Français·es est en chute libre, la fortune des 500 plus grandes fortunes a été multipliée par 14 au cours des 30 dernières années, pour atteindre 1200 milliards d’euros cumulés.

Avec 350.org, Attac et Oxfam France, Solidaires met à votre disposition l’outil d’interpellation ci-après. Envoyez un message aux député·es pour exiger la justice fiscale : les plus riches et les grandes entreprises doivent être mis à contribution dans le budget 2026 !